1月1日に能登半島地震が発生しました。亡くなられた方々のご冥福をお祈りしますとともに、ご遺族の皆様に謹んでお悔やみ申し上げます。被災された皆様にも心からお見舞い申し上げます。まだまだ被災地では、厳しい状況が続いていますが、皆様の安全と一日も早い復興をお祈りしております。 そこで今回は、地震保険について、改めてみなさまにお伝えしたいと今回の茶飲み話を作成しました。

FPからみなさんへ、タイムリーなお金の情報

FPからみなさんへ、タイムリーなお金の情報

1月1日に能登半島地震が発生しました。亡くなられた方々のご冥福をお祈りしますとともに、ご遺族の皆様に謹んでお悔やみ申し上げます。被災された皆様にも心からお見舞い申し上げます。まだまだ被災地では、厳しい状況が続いていますが、皆様の安全と一日も早い復興をお祈りしております。 そこで今回は、地震保険について、改めてみなさまにお伝えしたいと今回の茶飲み話を作成しました。

火災保険が2019年10月に続いて、2021年1月にまた値上げになります。大切な家や家財などをまもるため必要な保険だけに、家計への負担増加となる可能性が高いと思われます。特に今年は新型コロナの影響もあり、収入が減ってしまった方も多いなか、出来れば出費は増やしたくないものです。値上げになる前に、今のうちに出来る見直しのポイントを考えます。

※全体的に「値上げ」となっていますが、保険会社や建物の構造、建築年、保障内容または都道府県などにより異なります。例えば、建築されてから間もない築浅の建物などは「値下げ」になる場合もありますので、各自ご確認ください。

まずは、なぜ毎年のように火災保険の保険料が値上げされているのか、その理由から説明します。

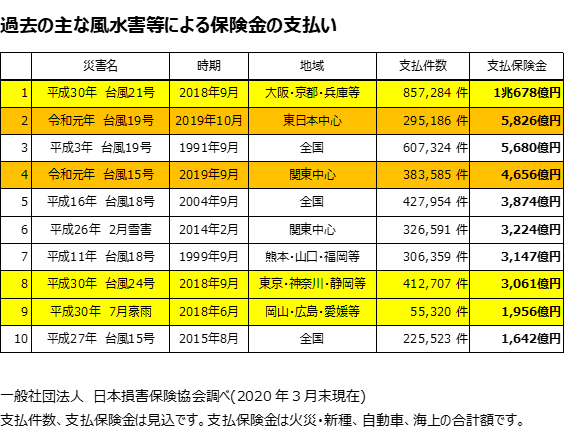

「火災保険」という名称ですが、保険金が支払われるのは火災の場合のみではありません。風災や水災などの自然災害でも支払われます。(保障内容については、ご加入の火災保険をご確認ください。)ご存じのように近年は自然災害が増加し、保険会社は毎年のように多くの保険金を支払っています。

火災保険の保険料率は、損害保険各社で組織する「損害保険料率算出機構」が定める「火災保険参考純率」をもとに各社が決めています。

この参考純率は2018年に既に平均で5.5%の引き上げが行われていますが、これは2016年度までの保険統計データに基づいたもので、最近の自然災害(上の表の色づけ部分)は含まれていません。

今回の改定では2018年度までに発生した自然災害(上の表黄色部分)の影響を踏まえ平均4.9%が改めて引き上げられています。

しかし、その後も毎年自然災害は発生しています。2019年にも(上の表橙色部分)、さらに今年2020年も残念ながら7月に集中豪雨により熊本で河川が氾濫するなど大きな被害がもたらされています。そして、これらの災害による保険金の支払い増加分は今回の改定にも考慮されてはいません。

ということは、参考純率は今後も引き上げられ、火災保険料の値上げは2022年以降も引き続き行われることが予想されます。

実際の保険料は、各保険会社ごとに決められます。今回の改定では損害保険大手4社を始め複数社で、全国平均で6~8%程度の値上げの方針となっています。

また、建物の構造や地域、契約内容により、かなりばらつきはあります。築浅物件では値下げ傾向なりますが、築10年以上ではかなりの値上げとなることもあります。築年数が経過した建物では50%以上の値上げになるケースもありますので、確認されることをお勧めします。

自然災害が予想を上回って頻発、大型化しています。各損害保険会社は大型災害が起きた事態に備え「異常危険準備金」を積み立てていますが、これが減少している状況です。そのために今回のように参考純率を引き上げ、火災保険料を値上げすることになるのですが、あまり毎年値上げするのは限度があります。そもそも何年も先の災害を予測することが困難になっています。

このため、契約期間を短縮するということも検討されています。これまでも最長36年の長期契約の保険期間だったものを、現在は10年が最長となっています。これをさらに5年に短縮するということも検討されています。

2021年1月は火災保険の料率だけでなく、地震保険の料率も改定されます。近畿では滋賀県で値上げ、その他の府県は値下げとなっています。

まずは、現在ご加入の火災保険が改定により値上げになるのか、値下げになるのかをご確認ください。

もし値上げになるのなら、改定前の今年のうちに値上げ前の保険料で長期契約をすると、更新までは値上げの影響を受けません。最長10年の長期一括払いにすると、まとまった出費が必要ですが、割引もあるので総支払額は抑えられます。余裕資金はあっても、低金利でどこに預けても殖えないというかたには良いかもしれません。また、一括払いではなく、契約は長期で、支払を年払いにすることも出来ます。長期の割引率が一括よりも小さくなったり、契約期間が最長で5年になったりはしますが、値上がりの影響を先延ばしにすることが出来ます。

新築など築浅割引が適用される方は、来年の改定後に契約した方がお得になることがあります。この場合も、上で述べたように、火災保険の料率が今後も引き続き値上げ傾向にあり、長期契約の契約期間が短縮される可能性があることを考えると、このタイミングで長期契約をした方が良いかもしれません。

保険料の値上げとは関係ありませんが、補償は必要なものを選ぶことが大切です。ハザードマップなどを参考に必要な補償が付加されているか、もしくは、必要のない補償まで契約していないかをご確認ください。補償内容は分かりにくいかもしれませんが、必要のない補償に保険料を支払っているとムダです。ご自分に合った補償にすることが、出費を抑える基本です。

ご自分の火災保険について、気になった方がいらっしゃったら、お気軽にFPにご相談ください。

人気絶頂の若手俳優がひき逃げなどの疑いで逮捕され、大きな話題になっています。自動車を運転していると、どんなに気をつけていても、事故にあうことがあります。そんなとき、今回の俳優のように「気が動転してパニックになってしまった」と、とんでもない行動をとらないように、事故にあったときはどうすればいいのか、日頃からよく理解をしておきましょう。

交通事故が起きたときに、自動車の運転者が直ちに行わなければならないことは、道路交通法第72条1項で義務づけられています。それは次の4つです。

これらの義務は、加害者、被害者は関係ありません。追突をされた場合など、自身に過失がなくても、腹を立てる前に、相手がケガをしていないか、助けを必要としていないかを確認してください。

また、自転車など軽車両にもこの義務は適用されます。

これらの義務を怠ると、「救護義務違反」や「危険防止措置義務違反」に該当し、10年以下の懲役、または100万円以下の罰金が科されることになります。事故により人を死傷させてしまった場合の「過失運転致死傷罪」が7年以下の懲役、または100万円以下の罰金なので、これよりも重い刑罰だといえます。

では、4つの義務について、詳しく見ていきたいと思います。

道交法によると「交通事故があったときは(中略)直ちに車両等の運転を停止し」とあります。「直ちに」ということは、”すぐに”ということです。いくら急用があっても、一旦でも立ち去ってはいけません。事故を起こしたり、なにかがぶつかったような異常を感じたら、直ちに停車し、負傷者がいないか、車やものは壊れていないかを確認しましょう。

もし負傷者がいたら救護に努めなければいけません。必要があれば救急車を呼び、到着まで応急処置をします。負傷者に「大丈夫か?」と声を掛け確かめただけで、現場を立ち去ったことで「救護措置義務違反」となった判例もあります。救命救急措置を最優先し、負傷者の状況を十分確認するよう心がけましょう。

上で述べたように、事故が起きたときは直ちに停車し、状況確認を行わなければなりません。しかし、その後、2次3次の事故が起きないように、事故車両を安全な場所に移動させる必要があります。なかには現場保全や証拠保全の観点から車両を動かしてはいけないと思われている方もいますが、交差点の真ん中などに放置することは大変危険なので、速やかに路肩など通行の妨げにならない場所に移動しましょう。

車両が故障して動かせない場合や、破片が散乱している場合などもあります。後続車に発煙筒や三角表示板などで知らせたり、通行車両を誘導することも大切です。

安全の確保につとめることがまず大切ですが、事故現場の状況が後日分かるよう、スマホなどで写真を撮っておければなお良いかと思います。

この報告も「直ちに」行う必要があります。上記の3つの緊急措置を速やかに行い、その後すぐ110番通報をします。

道交法には、警察に報告すべき事項についても定められています。それは次の5点です。

警察に交通事故の届けを行わないと、交通事故証明が取得できません。自動車保険から保険金が支払われないこともあります。

上記の4つの義務を行ったら、ご自身が加入されている自動車保険にも忘れず連絡をしましょう。今回は自動車保険については詳しく述べませんが、保険会社の担当は日々事故対応を行っている専門のスタッフです。連絡後は担当者のアドバイスにしたがって、落ち着いて対応しましょう。

事故の現場やその後も、相手と過失割合など損害賠償に関わるような話はしないようにしましょう。口約束だけでも示談が成立とされることがあります。メモ書きにサインをしても有効になります。「言った」「言わない」で揉めることもありましたが、昨今はスマホやドラレコで簡単に録音が出来るので、それを証拠とされることもあるかもしれません。

交通事故にあってしまったらということについて述べてきましたが、事故は起こさないことが、まず大切です。安全運転を心がけてください。

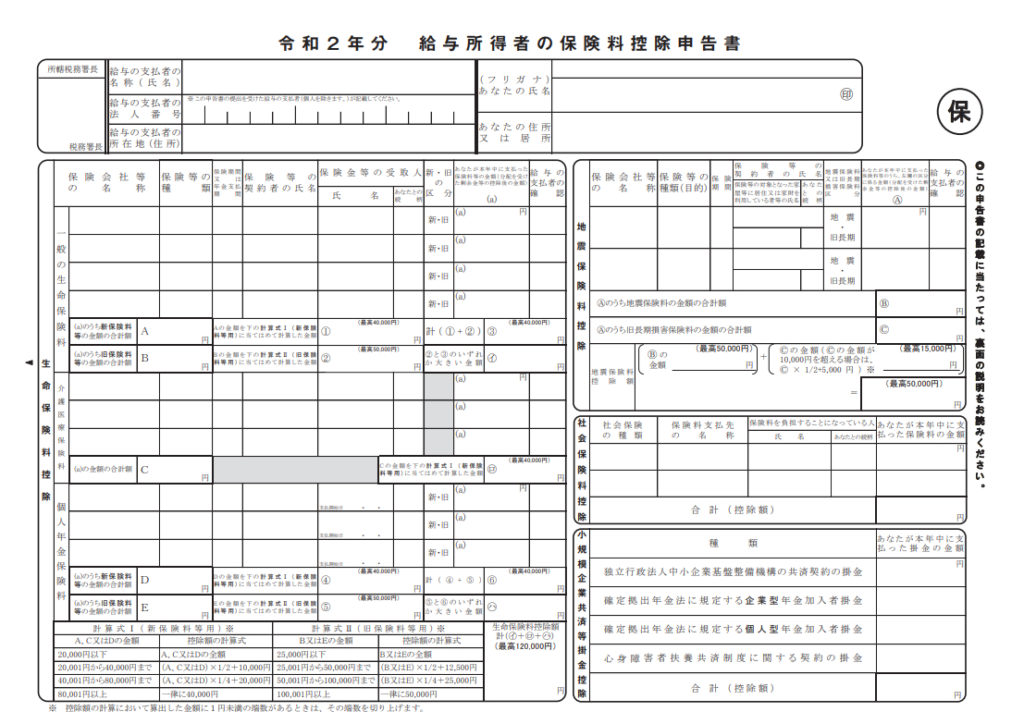

毎年感じるのですが、特に今年はコロナの影響もあり、1年が過ぎるのが早く感じられます。「保険料控除証明書」ハガキが届くと年末が近づいたと気付かされます。このハガキを年末調整のときに提出するだけのものだと思っていませんか?この機会に保険料控除について、おさらいをしてみましょう。

これは「令和2年分 給与所得者の保険料控除申告書」、いわゆる“年末調整の書類”です。会社員や公務員の方は毎年記入されているので見覚えがあるかもしれません。自営業など毎年確定申告をされている方は必要のない書類ですが、保険料控除の内容は同じなのでこの書類を使って説明をします。

一見複雑で分かり難いですが、以下の4つの項目に分かれています。

それぞれの項目について説明をします。

生命保険料控除は生命保険(死亡保障)のみではなく、介護医療や年金も控除の対象となります。(対象とならない場合もあるのでご加入時にご確認ください。)控除証明が届いたときに何を目的にした保険なのか再確認をしてください。どんな保険だったかよく覚えていなかったり、入ったときは必要だったけれど、今はあまり必要に感じなかった場合は、見直してもいいかもしれません。また、例えば医療保障を目的に保険に加入しているつもりだったけれど、ハガキが届いていないなどといった場合も、保障内容をご確認ください。

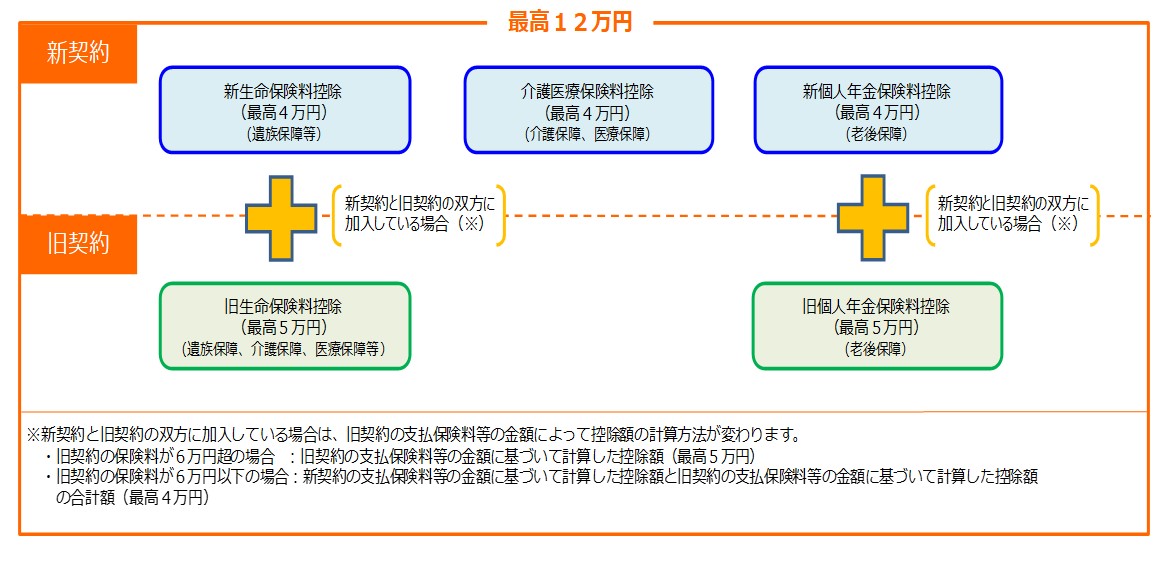

平成24年1月1日以降に締結した保険契約等は新契約、平成23年12月31日以前に締結した保険契約等は旧契約とよばれ、控除の取扱が異なります。上記の限度額は所得税の場合ですが、住民税も以下の表のように控除があります。

■新契約

| 所得税 | 住民税 | |

| 一般生命保険料 | 40,000円 | 28,000円 |

| 介護医療保険料 | 40,000円 | 28,000円 |

| 個人年金保険料 | 40,000円 | 28,000円 |

| 合算適用限度額 | 120,000円 | 70,000円 |

■旧契約

| 所得税 | 住民税 | |

| 一般生命保険料 | 50,000円 | 35,000円 |

| 個人年金保険料 | 50,000円 | 35,000円 |

| 合算適用限度額 | 100,000円 | 70,000円 |

平成18年の税制改正で、従来の「損害保険料控除」が廃止され、平成19年からは「地震保険料控除」となりました。地震保険への加入促進が目的だと考えられます。また、損害保険控除廃止に伴う経過措置として、平成18年末までに契約した契約期間10年以上の長期損害保険については「旧長期損害保険」として、引き続き控除の対象となっています。

控除できる金額は、その年に実際に支払った金額又は給与や公的年金から差し引かれた金額の全額です。

自分の社会保険料のほか、納税者が、生計一の配偶者・親族の負担すべき社会保険料を支払った場合には、その支払った金額についても所得控除を受けることができます。

納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合には、その支払った金額について所得控除が受けられます。これを小規模企業共済等掛金控除といいます。対象となる掛金は以下の4種類です。

社会保険料控除とは違い、申告者本人の掛金のみが所得控除の対象となるため、その配偶者が加入しているiDeCoなどの掛金を負担した場合でも、その掛金は所得控除の対象とならないので注意してください。

iDeCoについては、改めて説明したいのですが、会社員の加入要件が今後緩和されるので、さらに注目が集まりそうです。

4月から奈良県でも自転車保険の加入が義務化されました。これで、関西では全府県で自転車保険加入が義務化されたこととなります。みなさんは、「自転車保険」に入ってますか?

新型コロナウィルスの影響もあって、通勤通学に自転車を使われる方が増えています。さらに、消費税増税に伴うキャッシュレス決済のポイント還元制度が6月末で終了することから、自転車を購入する方も多かったようです。そんな中、全国で自転車保険加入の義務化への取り組みが拡がっています。

2015年10月に兵庫県から始まった自転車保険の加入義務化は、その後、大阪府、滋賀県、京都府などにも拡がり、2020年4月にはついに東京都でも加入が義務づけられました。同じく4月から奈良県で義務化されたので、関西では全府県で自転車保険加入が義務化されたこととなります。(和歌山県は努力義務)

いわゆる「自転車保険」の加入ですが、厳密には「自転車損害賠償保険等」への加入が義務化されています。つまり、自身のケガに対する補償よりも、まずは他人に対する賠償責任を果たせることが目的です。たとえ子供が加害者であっても、高額な賠償請求がされる可能性があります。

2013年7月に神戸地裁は、当時小学校5年生だった少年が乗った自転車と歩行者との衝突事故をめぐる損害賠償訴訟で、少年の母親に約9500万円という高額賠償を命じました。少年に対する監督義務を果たしていないと言う理由で、被害者が意識が戻らず寝たきりになったことで、将来の介護費用と、得ることが出来なくなった逸失利益、そして慰謝料の合計で高額な賠償金となりました。このような例は少なくありません。

このようなリスクには「個人賠償責任保険」で備えることができます。自転車の事故だけでなく、個人またはその家族が、日常生活で誤って他人にケガをさせたり、他人の物を壊したりして、損害賠償金や弁護士費用などを負担した場合が対象となります。(仕事中の事故など補償対象外となることもありますので、免責など詳細はご確認ください。)個人賠償責任保険は、自転車保険で加入することもできますが、自動車保険や火災保険の特約として付けることもできます。現在ご契約中の保険に既に特約が付帯されていることもありますのでご確認ください。高額賠償となる可能性があります。保険金額も合わせてご確認ください。(保険金額を1億円以上にしても保険料はそれほど高額とはなりません)

加入される場合は、「示談代行サービス」も合わせてご検討ください。これは、事故が起こったときの示談交渉を保険会社のプロが代わりに行ってくれるサービスです。事故に慣れている人はいません。当事者同士で様々な調整や賠償金額の決定を行うことはかなりの負担です。保険会社のプロが示談代行をしてくれたら心強いでしょう。

自転車は身近な乗り物です。楽しく便利に自転車を利用するためにも、義務化されたこの機会に、自転車の保険を見直してください。もし分からないことがあれば、お気軽にお問合せください。

2020年5月11日から、新たに17地域の「地方版図柄入りナンバープレート」が交付開始されました。関西では奈良県で「飛鳥」ナンバーが誕生しました。

地方版図柄入りナンバープレートは、2018年10月1日に全国41地域において交付が開始されています。関西でも滋賀は琵琶湖、京都は天橋立と五重塔、奈良は桜と紅葉と鹿の図柄入りのナンバープレートが既に交付されているのでご覧になった方も多いかと思います。

今回、関西では奈良県で「飛鳥」ナンバーが誕生しました。図柄は「朱雀」で東西南北を守る四神のうち、南の守護神のこと。力強く羽ばたく姿には、地域の飛躍への願いが込められているそうです。 発表時には格好良すぎと話題になったり、なぜか乃木坂46のファンからも注目を集めているとのこと。

地域の魅力を全国に発信することを目的に、地域の景色や観光資源を図柄にしていたり、カラーナンバーにするときに支払う寄付金が導入地域における交通改善や観光振興の取り組みに活用されるとのことなので、盛り上がりに期待します。

積極的に導入いただきたい「ご当地ナンバー」ですが、特に「飛鳥」ナンバーのように今までなかった地域名に代わるなど、車両番号が変更になる場合は、自動車保険の変更手続きも忘れずにご連絡ください。