保険料控除について

阪口充弘

毎年感じるのですが、特に今年はコロナの影響もあり、1年が過ぎるのが早く感じられます。「保険料控除証明書」ハガキが届くと年末が近づいたと気付かされます。このハガキを年末調整のときに提出するだけのものだと思っていませんか?この機会に保険料控除について、おさらいをしてみましょう。

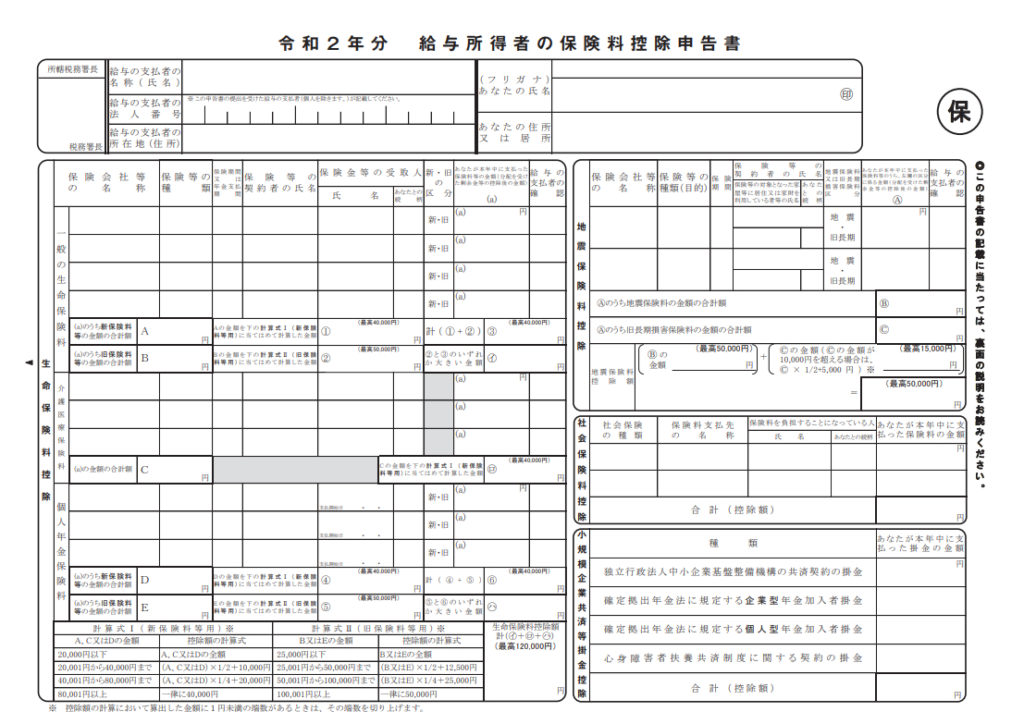

「給与所得者の保険料控除申告書」のサンプル (国税庁HPより)

「給与所得者の保険料控除申告書」のサンプル (国税庁HPより)

これは「令和2年分 給与所得者の保険料控除申告書」、いわゆる“年末調整の書類”です。会社員や公務員の方は毎年記入されているので見覚えがあるかもしれません。自営業など毎年確定申告をされている方は必要のない書類ですが、保険料控除の内容は同じなのでこの書類を使って説明をします。

一見複雑で分かり難いですが、以下の4つの項目に分かれています。

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

それぞれの項目について説明をします。

1,生命保険料控除

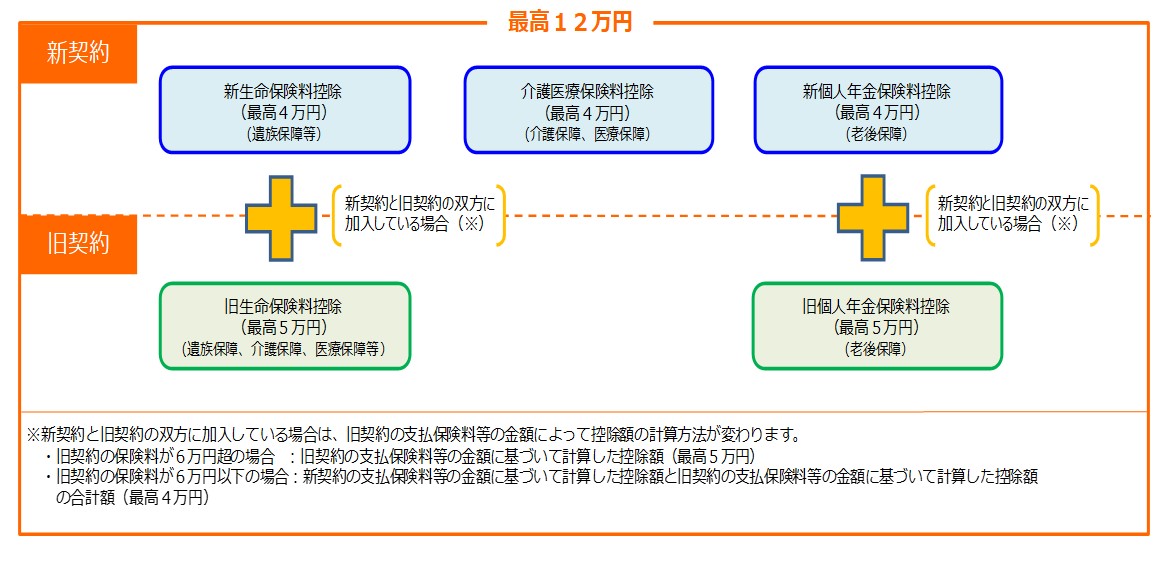

生命保険料控除は生命保険(死亡保障)のみではなく、介護医療や年金も控除の対象となります。(対象とならない場合もあるのでご加入時にご確認ください。)控除証明が届いたときに何を目的にした保険なのか再確認をしてください。どんな保険だったかよく覚えていなかったり、入ったときは必要だったけれど、今はあまり必要に感じなかった場合は、見直してもいいかもしれません。また、例えば医療保障を目的に保険に加入しているつもりだったけれど、ハガキが届いていないなどといった場合も、保障内容をご確認ください。

国税庁HPより

国税庁HPより

平成24年1月1日以降に締結した保険契約等は新契約、平成23年12月31日以前に締結した保険契約等は旧契約とよばれ、控除の取扱が異なります。上記の限度額は所得税の場合ですが、住民税も以下の表のように控除があります。

■新契約

| 所得税 | 住民税 |

| 一般生命保険料 | 40,000円 | 28,000円 |

| 介護医療保険料 | 40,000円 | 28,000円 |

| 個人年金保険料 | 40,000円 | 28,000円 |

| 合算適用限度額 | 120,000円 | 70,000円 |

■旧契約

| 所得税 | 住民税 |

| 一般生命保険料 | 50,000円 | 35,000円 |

| 個人年金保険料 | 50,000円 | 35,000円 |

| 合算適用限度額 | 100,000円 | 70,000円 |

2,地震保険料控除

平成18年の税制改正で、従来の「損害保険料控除」が廃止され、平成19年からは「地震保険料控除」となりました。地震保険への加入促進が目的だと考えられます。また、損害保険控除廃止に伴う経過措置として、平成18年末までに契約した契約期間10年以上の長期損害保険については「旧長期損害保険」として、引き続き控除の対象となっています。

控除できる金額は、その年に実際に支払った金額又は給与や公的年金から差し引かれた金額の全額です。

自分の社会保険料のほか、納税者が、生計一の配偶者・親族の負担すべき社会保険料を支払った場合には、その支払った金額についても所得控除を受けることができます。

4,小規模企業共済等掛金控除

納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合には、その支払った金額について所得控除が受けられます。これを小規模企業共済等掛金控除といいます。対象となる掛金は以下の4種類です。

- 小規模企業共済の掛金

- 企業型確定拠出年金の掛金(企業型DC)

- 個人型確定拠出年金の掛金(iDeCo)

- 心身障害者扶養共済の掛金

社会保険料控除とは違い、申告者本人の掛金のみが所得控除の対象となるため、その配偶者が加入しているiDeCoなどの掛金を負担した場合でも、その掛金は所得控除の対象とならないので注意してください。

iDeCoについては、改めて説明したいのですが、会社員の加入要件が今後緩和されるので、さらに注目が集まりそうです。