火災保険が2019年10月に続いて、2021年1月にまた値上げになります。大切な家や家財などをまもるため必要な保険だけに、家計への負担増加となる可能性が高いと思われます。特に今年は新型コロナの影響もあり、収入が減ってしまった方も多いなか、出来れば出費は増やしたくないものです。値上げになる前に、今のうちに出来る見直しのポイントを考えます。

※全体的に「値上げ」となっていますが、保険会社や建物の構造、建築年、保障内容または都道府県などにより異なります。例えば、建築されてから間もない築浅の建物などは「値下げ」になる場合もありますので、各自ご確認ください。

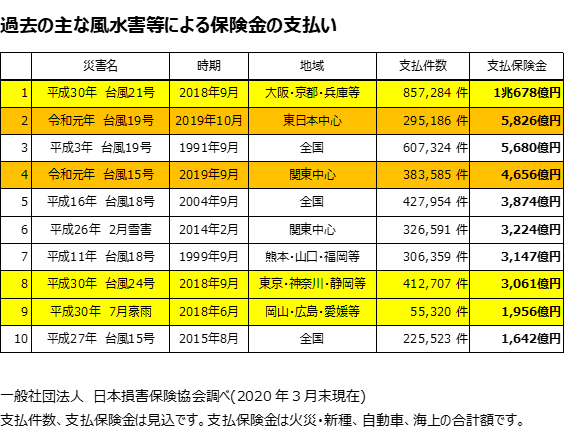

1,改定(値上げ)の背景

まずは、なぜ毎年のように火災保険の保険料が値上げされているのか、その理由から説明します。

「火災保険」という名称ですが、保険金が支払われるのは火災の場合のみではありません。風災や水災などの自然災害でも支払われます。(保障内容については、ご加入の火災保険をご確認ください。)ご存じのように近年は自然災害が増加し、保険会社は毎年のように多くの保険金を支払っています。

火災保険の保険料率は、損害保険各社で組織する「損害保険料率算出機構」が定める「火災保険参考純率」をもとに各社が決めています。

この参考純率は2018年に既に平均で5.5%の引き上げが行われていますが、これは2016年度までの保険統計データに基づいたもので、最近の自然災害(上の表の色づけ部分)は含まれていません。

今回の改定では2018年度までに発生した自然災害(上の表黄色部分)の影響を踏まえ平均4.9%が改めて引き上げられています。

しかし、その後も毎年自然災害は発生しています。2019年にも(上の表橙色部分)、さらに今年2020年も残念ながら7月に集中豪雨により熊本で河川が氾濫するなど大きな被害がもたらされています。そして、これらの災害による保険金の支払い増加分は今回の改定にも考慮されてはいません。

ということは、参考純率は今後も引き上げられ、火災保険料の値上げは2022年以降も引き続き行われることが予想されます。

2,どれくらいの値上げ?

実際の保険料は、各保険会社ごとに決められます。今回の改定では損害保険大手4社を始め複数社で、全国平均で6~8%程度の値上げの方針となっています。

また、建物の構造や地域、契約内容により、かなりばらつきはあります。築浅物件では値下げ傾向なりますが、築10年以上ではかなりの値上げとなることもあります。築年数が経過した建物では50%以上の値上げになるケースもありますので、確認されることをお勧めします。

3,その他の改定

自然災害が予想を上回って頻発、大型化しています。各損害保険会社は大型災害が起きた事態に備え「異常危険準備金」を積み立てていますが、これが減少している状況です。そのために今回のように参考純率を引き上げ、火災保険料を値上げすることになるのですが、あまり毎年値上げするのは限度があります。そもそも何年も先の災害を予測することが困難になっています。

このため、契約期間を短縮するということも検討されています。これまでも最長36年の長期契約の保険期間だったものを、現在は10年が最長となっています。これをさらに5年に短縮するということも検討されています。

2021年1月は火災保険の料率だけでなく、地震保険の料率も改定されます。近畿では滋賀県で値上げ、その他の府県は値下げとなっています。

4,保険料を抑えるには

まずは、現在ご加入の火災保険が改定により値上げになるのか、値下げになるのかをご確認ください。

もし値上げになるのなら、改定前の今年のうちに値上げ前の保険料で長期契約をすると、更新までは値上げの影響を受けません。最長10年の長期一括払いにすると、まとまった出費が必要ですが、割引もあるので総支払額は抑えられます。余裕資金はあっても、低金利でどこに預けても殖えないというかたには良いかもしれません。また、一括払いではなく、契約は長期で、支払を年払いにすることも出来ます。長期の割引率が一括よりも小さくなったり、契約期間が最長で5年になったりはしますが、値上がりの影響を先延ばしにすることが出来ます。

新築など築浅割引が適用される方は、来年の改定後に契約した方がお得になることがあります。この場合も、上で述べたように、火災保険の料率が今後も引き続き値上げ傾向にあり、長期契約の契約期間が短縮される可能性があることを考えると、このタイミングで長期契約をした方が良いかもしれません。

保険料の値上げとは関係ありませんが、補償は必要なものを選ぶことが大切です。ハザードマップなどを参考に必要な補償が付加されているか、もしくは、必要のない補償まで契約していないかをご確認ください。補償内容は分かりにくいかもしれませんが、必要のない補償に保険料を支払っているとムダです。ご自分に合った補償にすることが、出費を抑える基本です。

ご自分の火災保険について、気になった方がいらっしゃったら、お気軽にFPにご相談ください。